Управление источниками финансирования предприятия на примере АО «Сорбент»

Количество страниц: 56

Графические материалы: 4 рисунка, 7 таблиц

Кол-во источников литературы: 19

Введение

Цель исследования, которая заключалась в разработке мероприятий по совершенствованию управления источниками финансирования предприятия, достигнута. В ходе выполнения курсовой работы сделаны следующие выводы:

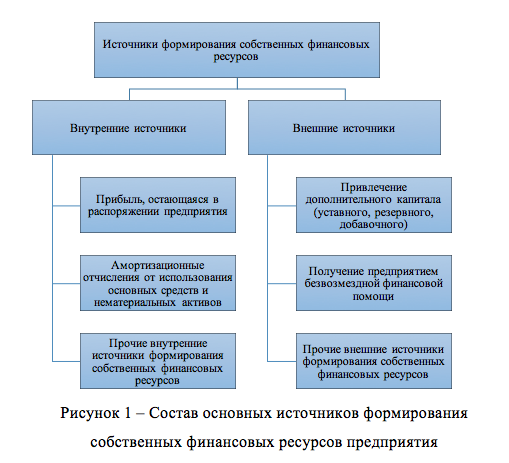

- Под источником финансирования понимают условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность капитала собственников и обязательств, т.е. задолженности, предприятия перед третьими лицами. Средства, которые предприятие может использовать для финансирования своей деятельности, делятся по следующим признакам: а) по срочности: долгосрочные и краткосрочные; б) по источнику (исходя из разных оснований): внутренние и внешние, собственные и привлеченные; в) по платности привлечения: платные и бесплатные.

- Анализ источников финансирования деятельности предприятия позволил сделать следующие выводы:

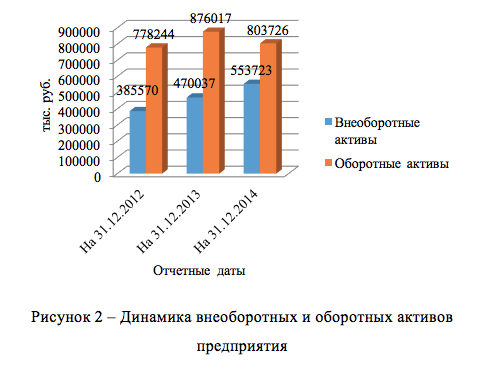

– в структуре источников имущества предприятия преобладает собственный капитал (на 31.12.2012 г. его удельный вес составлял 82,11%, на 31.12.2013 г. – 69,89%, на 31.12.2014 г. – 69,39%), что свидетельствует о том, что у анализируемого предприятия наблюдаются негативные тенденции с обеспечением приемлемого уровня финансовой устойчивости, поскольку существенно снизился удельный вес имущества, сформированного за счет собственных источников. Соответственно, удельный вес заемного капитала увеличился с 17,89% на 31.12.2012 г. до 30,61% на 31.12.2014 г;

– в структуре собственного капитала преобладает нераспределенная прибыль (на 31.12.2012 г. – 66,32%, на 31.12.2013 г. – 56,27%, на 31.12.2014 г. – 55,91% рот общей стоимости источников имущества предприятия). Такое место нераспределенной прибыли в составе пассивов свидетельствует о систематической прибыльной деятельности предприятия;

– в структуре заемного капитала преобладает краткосрочный капитал, представленный преимущественно кредиторской задолженностью (на 31.12.2012 г. – 8,84%, на 31.12.2013 г. – 20,91%, на 31.12.2014 г. – 15,60%). Это негативно характеризует структуру источников предприятия, поскольку в заемном капитале преобладают наиболее неустойчивые пассивы. Предприятие не пользуется долгосрочными кредитами, а задолженность по краткосрочным кредитам числится не на каждую отчетную дату.

- Структура источников финансирования предприятия оказывает существенное влияние на финансовую устойчивость предприятия. В связи с этим был проведен анализ финансовой устойчивости предприятия, который показал, что с точки зрения финансовой устойчивости является весьма нестабильным. При этом на протяжении всего анализируемого периода у предприятия имелись в наличии собственные оборотные средства, поскольку величина собственного капитала была достаточна для покрытия внеоборотных активов. Это означает, что у предприятия есть возможность финансирования части необходимо объема запасов за счет собственных средств. Вместе с тем, на 31.12.2013 и 31.12.2014 суммы собственных оборотных средств было недостаточно для покрытия запасов. Ситуацию осложняет то, что предприятие не пользуется долгосрочными кредитами, а величины привлекаемых краткосрочных займов на 31.12.2013 г. было недостаточно для устойчивого функционирования. В связи с этим предприятие по состоянию на 31.12.2013 г. было вынуждено финансировать формирование запасов за счет постоянно увеличивающейся кредиторской задолженности как наименее устойчивого пассива. Это негативно сказывается на финансовой устойчивости предприятия в целом.

- Затратоемкость собственного капитала в 2013 г. составляла 18,28%, в 2014 г. – 3,90%. Соответственно, затратоемкость заемного капитала была равна 3,20% в 2013 г., 7,65% в 2014 г. Таким образом, финансовому менеджеру предприятия необходимо четко отслеживать стоимость различных источников капитала предприятия и формировать на этой основе оптимальную структуру капитала. Кроме того, необходимо следить, чтобы эта структура не нарушала нормативы финансовой устойчивости.

- Одной из задач управления источниками финансирования деятельности предприятия является выбор таких источников капитала, которые лучше всего соответствуют особенностям предприятия в плане осуществления эффективных операций по привлечению дополнительных средств. Кроме того, чтобы повысить эффективность использования заемного капитала, предприятию целесообразно при принятии решения относительно привлечения заемных средств учитывать все условия предлагаемых банковских условий. Для того, чтобы повысить эффективность управления источниками капитала АО «Сорбент», в работу финансового менеджера предприятия предлагается внедрить такие инструменты, как сравнительный анализ условий кредитования и грант-элемент. Это позволит снизить затратоемкость формирования капитала предприятия, что продемонстрировано на примере управленческих ситуаций, являющихся типичными для работы финансового менеджера АО «Сорбент».

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Анастасия, Москва

Работу проверили. Все хорошо, замечаний нет.

Спасибо вам!

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊