Учет затрат в туристическом бизнесе и гостиничном хозяйстве и практические задания

Количество страниц: 40

Графические материалы: есть

Кол-во источников литературы: 9

Теоретический вопрос №9. Особенности учета затрат в туристическом бизнесе и гостиничном хозяйстве

Под деятельностью операторов туристического бизнеса понимается деятельность по продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем. Деятельность турагентов, реализующих туристские продукты по посредническим договорам (комиссии, агентирования и поручения), отражается в бухгалтерском учете туристских фирм по обычной посреднической схеме с оформлением соответствующих этой схеме первичных документов: договоров, накладных, свидетельствующих о передаче на ответственное хранение туристских продуктов, счетов, счетов-фактур, отчетов посредника и других. При этом путевки, взятые на ответственное хранение у туроператора, до их реализации учитываются на забалансовом счете 004 «Товары, принятые на комиссию», поскольку планом счетов бухгалтерского учета не предусмотрен забалансовый счет для учета имущественных прав.

В практической деятельности туристских фирм редко встречаются случаи, когда они выступают в роли торговых агентов, то есть приобретают в собственность путевки других туристских фирм и, не добавляя к ним собственных услуг, перепродают их туристам. Это обусловлено тем, что данная деятельность является наименее выгодной для туристических фирм с точки зрения налогообложения. Кроме того, при ее использовании нерегламентированным остается вопрос, связанный с бухгалтерским учетом приобретенных имущественных прав.

Помимо вышеуказанных, существует еще одна схема учета.

[…..]

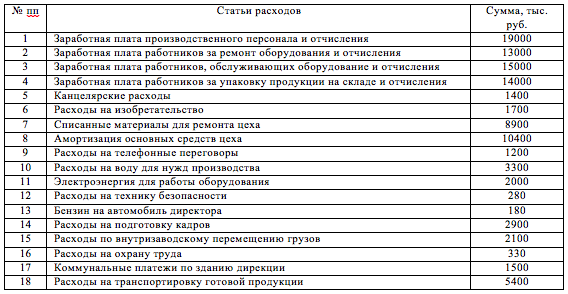

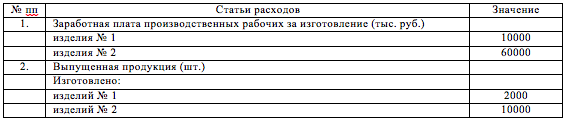

Задание 1. Распределение косвенных расходов

Из списка расходов выделить общепроизводственные и общехозяйственные. Распределить их между двумя видами продукции пропорционально: заработной плате производственных рабочих; выпущенной продукции.

Исходные данные:

- Ведомость расходов за текущий месяц:

- База для распределения расходов:

[…..]

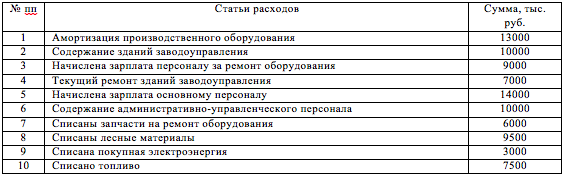

Задание 2. Расчет фактический себестоимости добычи угля

Необходимо составить ведомость затрат основного и вспомогательных производств и общешахтных расходов.

Исходные данные:

- Текущие расходы за месяц:

- Согласно выписки из справки о забойных нормируемых затратах в капитальном строительстве на предприятии в текущем периоде такие расходы составили:

- Согласно расчётов предприятия, услуги, оказываемые своему капитальному строительству, принимаются в размере 10% к забойным нормируемым затратам.

- На предприятии присутствует вспомогательное производство, которое производит услуги для функционирования основного производства (парокотельная, компрессорная и электромеханические мастерские). Сумма расходов по «Вспомогательному производству» отражается в прочих расходов:

[…..]

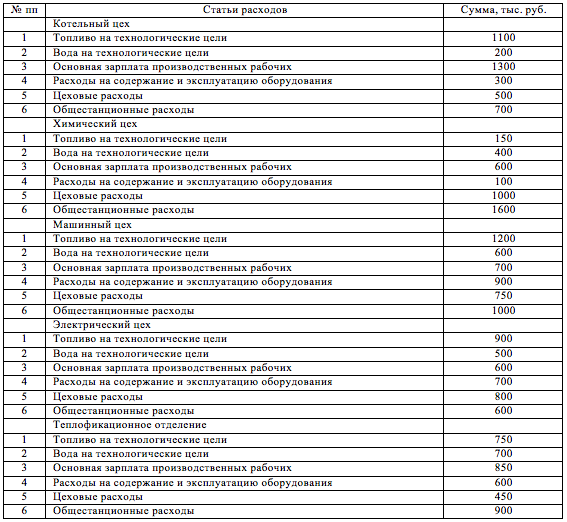

Задание 3. Расчёт фактической себестоимости электрической и тепловой энергии за текущий месяц

Необходимо составить:

- Ведомость себестоимости электрической энергии.

- Ведомость себестоимости тепловой энергии.

- Калькуляция себестоимости производства электрической и тепловой энергии.

Исходные данные:

- Производственные расходы по статьям расходов в цехах:

- Расход условного топлива:

![]()

[…..]

Задание 4. Калькулирование себестоимости в нефтедобывающей промышленности

Для калькулирования себестоимости нефти и газа необходимо составить:

- Ведомость распределения основных расходов между добычей нефти и газа.

- Ведомость распределения дополнительной зарплаты и отчислений с ФОТ между добычей нефти и газа.

- Общие расходы по добыче нефти и газа.

- Ведомость распределения производственных расходов между добычей нефти и газа.

- Калькуляция себестоимости добычи нефти и газа за отчетный период.

Исходные данные:

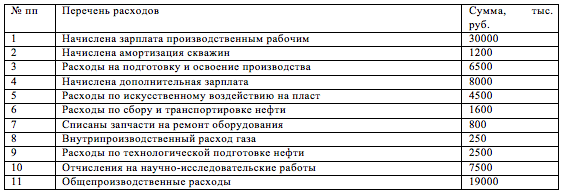

- Выписка из ведомости расходов по добыче нефти и газа:

- Валовая и товарная добыча нефти и газа за отчетный период:

[…..]

Задание 5. Составление нормативной калькуляции на изделие в крупносерийном и массовом производстве

Предприятие выпускает два изделия, которое собирается из узлов, всего четыре узла. Каждый узел состоит из пяти деталей: А, Б, В, Г, Д.

Для расчета нормативной калькуляции необходимо составить:

- Нормы затрат на материалы на узел.

- Нормы затрат по материалам и полуфабрикатам на изделие.

- Норма затрат по основной заработной плате производственных рабочих на узел.

- Нормы затрат по основной заработной плате производственных рабочих.

- Расчет дополнительной заработной платы рабочих и отчислений.

- Расчет цеховых и общезаводских расходов.

- Расчет внепроизводственных расходов.

- Нормативную калькуляцию изделия.

Исходные данные:

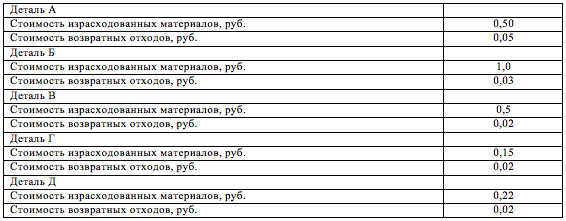

Норма затрат по материалам на деталь:

- Нормы затрат по основной заработной плате производственных расходов на деталь:

- Извещение об изменении норм расхода материалов и изменении расценок на производство детали В:

- Косвенные расходы:

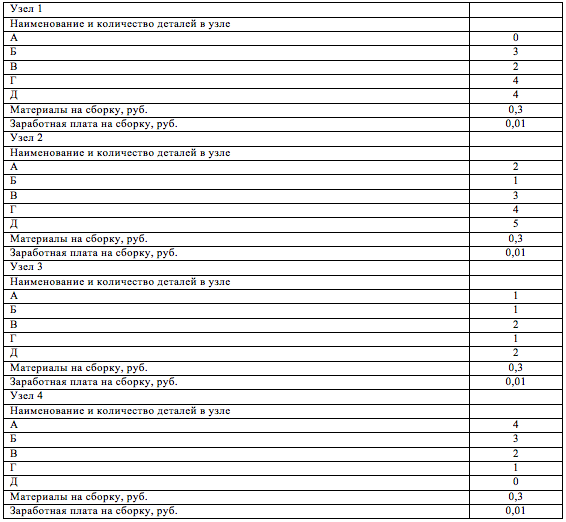

5. Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку узла:

- Выписка из конструкторской спецификации на комплектацию изделий и затраты на сборку:

Решение:

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )