Совершенствование управления выручкой от продаж ООО «Уралмаш НГО Холдинг»

Количество страниц: 101

Графические материалы: 6 рисунков, 21 таблица

Кол-во источников литературы: 37

Введение

Эффективность современного предприятия обусловлена не только его текущей производственной деятельностью, но и вопросами стратегического управления финансами, привлечения внешних источников финансирования. В этой связи, перед руководством предприятия встает вопрос об оптимальном перераспределении финансовых ресурсов, их четком и грамотном расходовании. Не менее важным является вопрос об увеличении выручки предприятия.

От выручки зависит само функционирование и развитие предприятия, выручка – показатель, от которого зависят все показатели доходности и прибыльности предприятия.

Таким образом, можно говорить о том, что выручка является одним из центральных институтов финансового управления и его детальное исследование является достаточно актуальным.

Целью настоящей работы является исследование и анализ теоретических, нормативных и практических аспектов формирования и распределения выручки предприятия, разработка практических предложений по совершенствованию управления ею (оптимизации).

Задачами работы являются:

– оценка роли выручки от реализации продукции в формировании финансовых ресурсов предприятия,

– исследование процесса планирования и распределения выручки от реализации продукции,

– рассмотрение основных факторов роста выручки от реализации продукции.

Глава 1. Теоретические основы анализа и управления выручкой от продаж на предприятии

1.1.Экономическое содержание выручки от продаж и ее значение для формирования финансовых ресурсов предприятия

Реализация готовой продукции, выполнение работ, оказание услуг позволяет определить финансовый результат деятельности предприятия. В объем реализации не включается стоимость продукции, не отгруженной в отчетный период покупателям, и внутризаводской оборот.

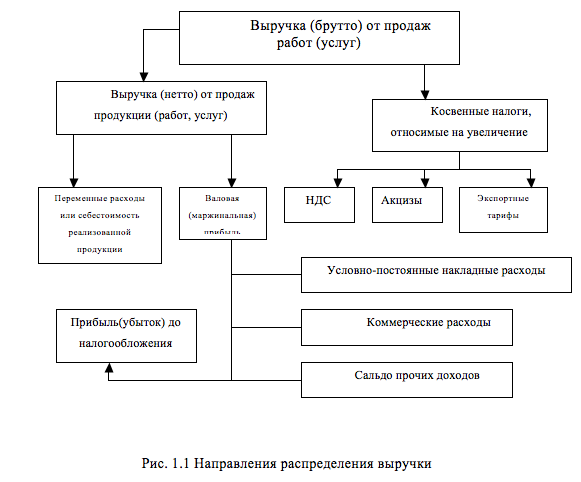

Выручка от реализации продукции – это сумма денежных средств, полученных предприятием за произведенную продукцию, выполненную работу или оказанные услуги. Это главный источник средств для возмещения затрат и образования доходов предприятий. Кроме выручки от реализации основной продукции предприятие может получить выручку от прочей реализации, а также от операций, не связанных с реализацией продукции (к ним относится аренда, доходы от операций с ценными бумагами). Важным моментом в процессе реализации продукции является своевременное поступление средств на размер выручки от реализации влияют объем выполненной продукции, её ассортимент, качество, уровень цен, формы расчетов и др.

Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, оборотных средств является уставной капитал. За счет его средств создаются необходимые условия для осуществления предпринимательской деятельности. Затем в процессе производства продукции (выполнения работ, оказания услуг) создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка от реализации продукции (работ, услуг), которая поступает на расчетный счет предприятия.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность производственного процесса. Несвоевременное поступление выручки влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

[…..]

-

- Совершенствование управления выручкой от продаж

-

- Совершенствование управления выручкой от продаж

-

- Совершенствование управления выручкой от продаж

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )