Налоговая политика Российской Федерации

Количество страниц: 62

Графические материалы: 2 рисунка

Кол-во источников литературы: 38

Введение

Актуальность темы дипломного исследования. Налоговая политика, проводимая в государстве, не только обеспечивает формирование бюджетов всех уровней бюджетной системы, но и является одним из действенных рычагов регулирования социально-экономических процессов. Поэтому эффективная налоговая политика по праву считается одним из главных условий динамичного развития экономики России. Посредством воздействия на хозяйственную деятельность и частные финансы, а также через бюджетно-перераспределительные процессы формируется инвестиционный климат в стране, создаются условия для реализации политических, экономических и социальных функций государства. Налоговая политика не только оказывает прямое влияние на данные сферы, но и формирует налоговое правосознание граждан.

Особую актуальность проблемы формирования и функционирования эффективной налоговой политики приобретают в условиях нестабильной финансово-экономической обстановки. Эти вопросы активно обсуждаются на самых разных уровнях, причем это вызвано не текущей политической конъюнктурой, а реальной необходимостью определения критериев экономической и социальной значимости налоговой политики и разработки на их основе конкретных эффективных мер и механизмов налоговой политики, способных оказывать прямое влияние на экономическую ситуацию в стране, на решение обострившихся в настоящее время социальных вопросов.

Одним из главных элементов повышения эффективности налоговой политики как важнейшего звена экономической политики государства является изучение и более широкое применение отечественного и зарубежного опыта. Тенденции и динамика факторов, влияющих на формирование и конечный результат налоговой политики, являются актуальными и дискуссионными вопросами в условиях рыночной экономики. Действующая налоговая система определяет уровень доходов федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований и в конечном итоге – темпы экономического развития государства.

Отмеченные обстоятельства обусловили необходимость дальнейшего исследования направлений совершенствования подходов в разработке налоговой политики и предопредели выбор темы дипломной работы.

Степень научной разработанности проблемы. Вопросы налоговой политики, ее место в государственном регулировании экономического развития рассматривали в своих работах такие зарубежные ученые как Ф. Кене, У. Пэтти, А. Смит, Д. Рикардо, Дж.Р. Мак-Куллох, А. Вагнер, А. Пигу, Дж.М. Кейнс, А. Лаффер, Дж. Стиглиц, Н. Тургенев, В.М. Пушкарева, Д.Г. Черник, И.И. Янжул и др. В отечественной финансовой мысли проблемы налогообложения остаются нерешенными и находят свое отражение в трудах А. Брызгалина, А. Дадашева, Н. Милякова, В. Кашина, Л. Кирина, В. Князева, Д. Львова, Л. Павловой и др. Вопросам формирования и реализации налоговой политики посвящены работы отечественных ученых Т. Журавлевой, Т. Бушанской, В.Грибова, Л. Дуканич и др. Несмотря на весомый вклад ученых в развитие положений налоговой политики в целом, данные проблемы требуют дальнейших исследований.

Объектом дипломного исследования является налоговая политика Российской Федерации. Предметом исследования являются особенности налоговой политики России и проблемы ее реализации.

Цель исследования состоит в изучении особенностей налоговой политики России в современных условиях, ее проблем и основных направлений их решения. Для достижения этой цели в работе поставлены и решены следующие задачи:

– раскрыть сущность налоговой политики и принципов ее формирования;

– изучить инструменты влияния налоговой политики на динамику макроэкономических индикаторов;

– раскрыть особенности налогового администрирования как средства реализации налоговой политики;

– провести анализ налоговой политики Российской Федерации на современном этапе;

– изучить проблемы налогового администрирования в России;

– сформулировать направления совершенствования налоговой политики.

Теоретической и методологической основой исследования послужили научные положения, содержащиеся в трудах ведущих отечественных ученых-экономистов в области теории налогообложения и налоговой политики.

Информационной базой работы послужили законодательные и нормативные акты Российской Федерации по вопросам налогообложения, налоговой политики, статистические данные Федеральной службы государственной статистики и Федеральной налоговой службы, материалы периодической печати и официальных сайтов органов государственной власти Российской Федерации.

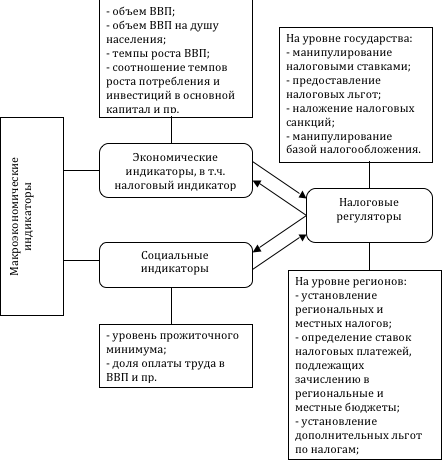

Рисунок 1 – Взаимосвязь между макроэкономическими

индикаторами и налоговыми регуляторами

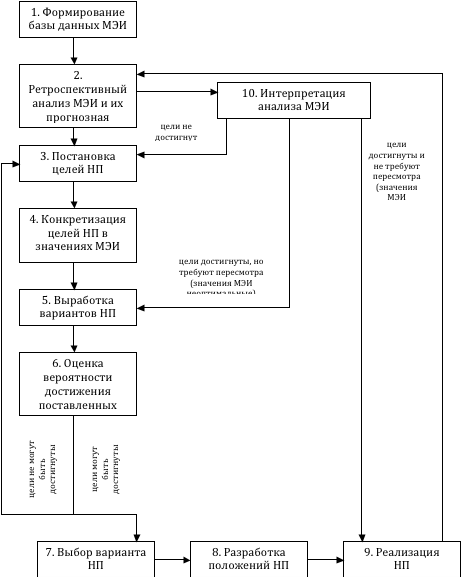

Рисунок 2 – Модель формирования налоговой политики

Условные обозначения:

МЭИ – макроэкономические индикаторы развития,

НП – налоговая политика

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )