Структура и принципы построения бухгалтерских балансов, их виды, экономический анализ

Количество страниц: 38

Графические материалы: 3 рисунка, 5 таблиц

Кол-во источников литературы: 17

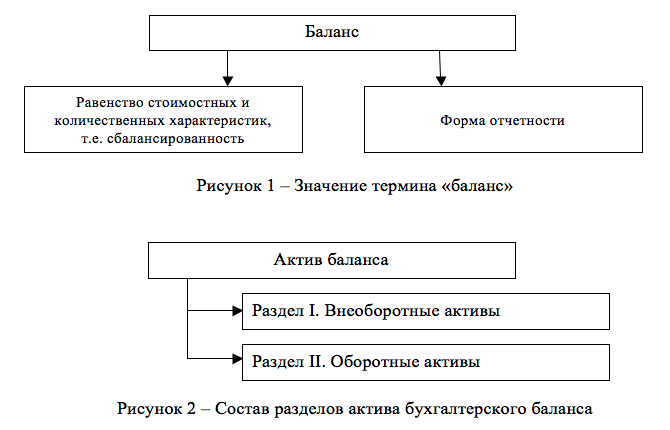

Конечным выражением процесса учета хозяйственных операций предприятия является бухгалтерская финансовая отчетность, в которой представлены данные, отражающие имущественное положение, состояние финансов, результаты деятельности. Учетные данные двигаются в процессе учета от хозяйственных операций непосредственно к формам бухгалтерской отчетности, проходя при этом несколько ступеней учета, каждая последующая из которых представляет собой более высокий уровень обобщения информации. В процессе этого движения стоимостные и натуральные показатели приобретают черты наглядности и удобства в использовании [6, с. 167].

На нижней ступени учетного процесса информация вносится и группируется в виде различного рода первичных документов. После соответствующей группировки данные попадают в регистры аналитического учета, причем распределение данных здесь может осуществляться по самым разным признакам, в зависимости от вида аналитического регистра. Следующей стадией обобщения информации являются регистры синтетического учета. Если в рамках этой стадии необходимо выделить более или менее обобщенные регистры, то наиболее наглядным следует признать Главную книгу и Оборотный баланс. Затем следуют формы отчетности, о которых нужно сказать особо.

[….]

Задачи экономического анализа могут классифицироваться по разным признакам.

По квалификационному признаку оптимальности все задачи (методы) подразделяются на две группы: оптимизационные и неоптимизационные.

По признаку получения точного решения все задачи подразделяются на точные и приближенные.

Особое значение в анализе хозяйственной деятельности имеет группировка задач на балансовые и факторные. Балансовые задачи (методы) – это анализ структуры, пропорций, соотношений (например, анализ финансового положения по данным бухгалтерского баланса, анализ денежных потоков, анализ баланса материальных ресурсов и т.д.). Наибольший удельный вес задач экономического анализа решается методами факторного анализа (по исследованиям методик примерно 90% задач приходится на факторный анализ и лишь 10% – на балансовый) [5, с. 172].

Совокупность способов и приемов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Научный подход позволяет выделить три группы методов: общеэкономические, статистические, математические.

Среди статистических методов экономического анализа выделяют:

[….]

Задание к разделу 1 «Основы бухгалтерского учета»

Задание сформировано на основе исходных данных торговой организации – ООО «Витязь» (основной вид деятельности – оптовая торговля).

- Используя данные табл. 1, необходимо составить бухгалтерский баланс на 1 октября 20хх года по действующей форме.

- Открыть счета синтетического учета и записать в них остатки по данным бухгалтерского баланса на 1 октября 20хх года.

- В журнале регистрации (табл. 2) отразить хозяйственные операции за октябрь-декабрь 20хх года на счетах бухгалтерского учета, указав документ-основание.

- Подсчитать обороты по дебету и кредиту всех счетов и вывести конечные остатки.

- Составить оборотную ведомость по синтетическим счетам.

- По данным оборотной ведомости составить бухгалтерский баланс на 1 января 20хх года и отчет о прибылях и убытках за отчетный год.

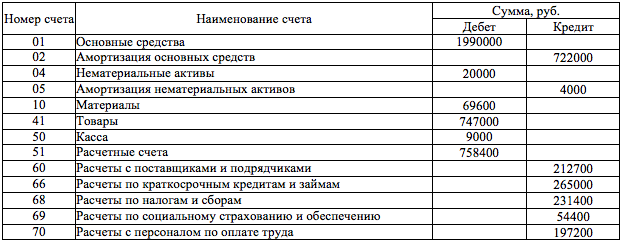

Таблица 1 – Остатки по синтетическим счетам ООО «Витязь» на 1 октября 20хх года

Продолжение табл. 1

[…..]

Задание к разделу 2 «Теория экономического анализа»

Задание 7. На основе полученных данных в сформированной отчетности провести анализ ликвидности баланса организации, и сделать по его результатам соответствующие выводы.

Решение:

Анализ ликвидности баланса позволяет оценить кредитоспособность предприятия, т.е. способность предприятия рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

По степени ликвидности активы делятся на:

– наиболее ликвидные активы ():

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )