Метод учета затрат Стандарт-кост

Количество страниц: 16

Графические материалы: 6 таблиц

Кол-во источников литературы: 12

Теоретический вопрос. Метод учета затрат «Стандарт-кост»

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия. Одним из эффективных инструментов в управлении затратами предприятия является система учета «стандарт-кост», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них [10, с. 248].

Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном и другими инженерами, которые дали импульс для развития системы нормативного учета затрат. Они применяли стандарты, чтобы выявить «единственный наилучший путь» использования труда и материалов [4, с. 25]. Стандарты обеспечивали информацией для планирования хода работ так, что потребление материалов и труда сводилось к минимуму.

Первые упоминания о системе «стандарт-кост» встречаются в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». В то время сторонники традиционной бухгалтерии всю процедуру калькулирования сводили к поиску «исторической», т.е. фактической себестоимости. Г. Эмерсон же предложил заменить фактическую себестоимость на целесообразную. Он считал, что традиционная бухгалтерия имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает. По его мнению, подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений. Он подчеркивал, что «предостережения» нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их в фиксации всех отклонений от нормы [1, с. 29].

[….]

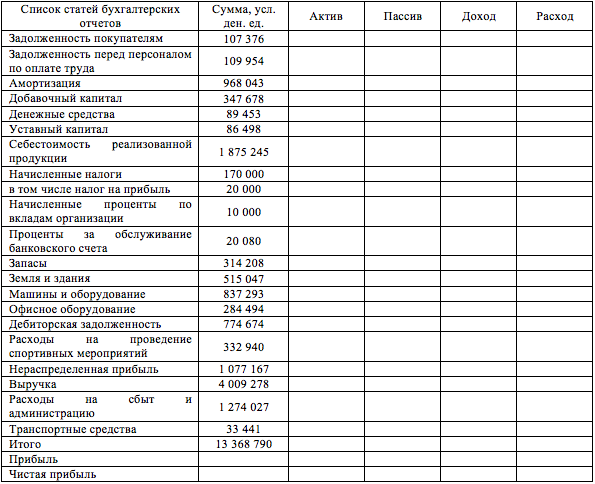

Задача 1.

Имеются данные по организации. Необходимо разнести все суммы в соответствующие отчеты.

Таблица 1 – Исходные данные по деятельности организации:

Решение:

Таблица 2 – Результаты распределения статей между активом и

пассивом, доходами и расходами

[….]

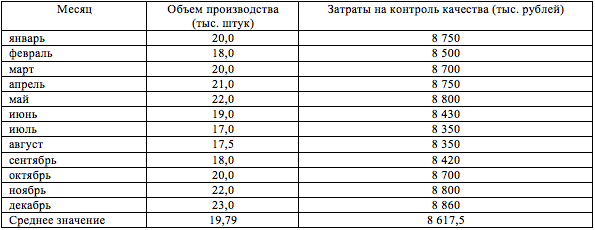

Задача 2.

Составляющие по переменным и постоянным затратам на контроль качества изделий не выделены. Но организация собирается использовать данную классификацию затрат в управленческом учете. Данные по затратам представлены в табл. 3.

Таблица 3 – Данные по затратам

Необходимо аппроксимировать поведение затрат и выделить из общих затрат переменную и постоянную составляющие.

Задание следует выполнить с помощью минимаксного метода и метода наименьших квадратов.

Построить реальную зависимость и определить допустимость применения данной аппроксимации.

Решение:

Задача 3.

На изготовление продукта А используется сырья на 20 000 рублей, труд рабочих стоит 20 000 рублей, тогда как на изделие В идет материала на 30 000 рублей, а труд рабочих – на 20 000 рублей. При этом накладные производственные затраты составляют 180 000 рублей.

Требуется распределить накладные затраты между изделиями, используя в качестве базы распределения:

– труд рабочих;

– основные материалы;

– сумму всех прямых затрат.

Решение:

[….]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )