Бухгалтерский учет, допущения, учетная политика

Количество страниц: 36

Графические материалы: 14 таблиц

Кол-во источников литературы: 12

Теоретический вопрос 1. Бухгалтерский учет и его место в системе управления организацией, сущность и основные задачи бухгалтерского учета

Все организации и индивидуальные предприниматели на территории Российской Федерации должны вести бухгалтерский и налоговый учет и составлять отчетность в порядке, предусмотренном законодательством.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными указанным Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основные требования к организации и ведению бухгалтерского учета, подготовке и предоставлению бухгалтерской отчетности предприятия установлены:

- Федеральным законом Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (этот закон введен в действие с 1 января 2013 г.) [1];

- Приказом Минфина РФ от 29.07.1998 №34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 №1598).

- Положениями по бухгалтерскому учету организаций.

Эффективность функционирования бухгалтерской информационной системы на современном предприятии во многом определяется наличием основной (стратегической) цели и комплекса задач, которые должен решать бухгалтерский учет. При этом учет должен быть ориентирован на качественное информационное обеспечение процессов управления предприятием, направленных на достижение целей, стоящих перед ним, и вытекающих из его миссии [12, с. 258].

[….]

Задача 1

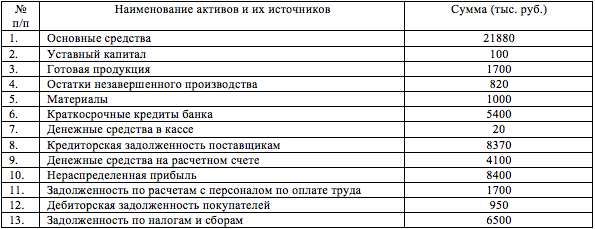

Таблица 3 – Имущество ЗАО «Вымпел» по состоянию на 01.01. 20ХХ г.:

Задание: На основании этих данных проведите группировку активов и источников их образования:

– по составу и размещению;

– по источникам образования.

Решение:

Таблица 4 – Группировка активов по составу и размещению (тыс. руб.)

Задача 6

Задание. Рассчитайте процент и сумму ТЗР, подлежащих списанию на счета по учету затрат и отразите в учете хозяйственные операции.

По состоянию на 1 июня в организации числится 800 куб. м песка (дебетовое сальдо по счету 10-1) на общую сумму 7 200 руб. Транспортно-заготовительные расходы, связанные с приобретением песка составляют 960 руб. (сальдо по счету 10-12).

В июне организация приобрела 1 000 куб. м песка на общую суму 11 800 руб. (в том числе НДС). Расходы по доставке песка на склад составили 1 180 руб. (в том числе НДС).

В июне расход песка составил:

в основном производстве – на сумму 2 800 руб.;

во вспомогательном производстве – на сумму 1 425 руб.

Решение:

Задача 10

Задание. На основании данных приведенных ниже откройте счета бухгалтерского учета и запишите в них начальное сальдо. Откройте журнал регистрации хозяйственных операций, составьте бухгалтерские проводки по хозяйственным операциям и запишите в нем операции, подсчитайте итог, укажите, к какому типу изменений относится каждая хозяйственная операция. Сгруппируйте имущество организации по составу и источникам формирования. Разнесите суммы на счетах, подсчитайте обороты за месяц, выведите сальдо конечное по счетам. Составьте оборотно-сальдовую ведомость по счетам синтетического учета и сверьте ее с журналом регистрации хозяйственных операций и счетами. На основании данных оборотной ведомости составьте бухгалтерский баланс.

Таблица 7 – Сальдо по счетам синтетического учета на 1 марта 200_ г.:

Таблица 8 – Хозяйственные операции организации за март 200_ г.

Решение:

Таблица 9 – Группировка имущества по составу и источникам его

формирования

Задача 11

Задание. С учетом приведенной информации рассчитайте амортизацию объекта НМА способом списания стоимости пропорционально объему выпущенной продукции.

Организация приобрела объект НМА стоимостью 18 000 рублей (без НДС) и сроком полезного использования 48 месяцев. С помощью этого объекта будет произведено 56 000 ед. продукции:

1 год – 16 000 ед.;

2 год – 12 000 ед.;

3 год – 12 800 ед.;

4 год –15 200 ед.

Решение:

[….]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Анастасия, Москва

Работу проверили. Все хорошо, замечаний нет.

Спасибо вам!

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊