Бухучет – вариант 6 – оформление кредитных операций, расчет налога на прибыль и задача

Количество страниц: 8

Графические материалы: 4 таблицы

Кол-во источников литературы: 14

Организация для формирования хозяйственных средств может помимо собственных источников привлекать заемные средства в виде кредитов банка, займов от юридических и физических лиц. Заемные средства могут привлекаться для пополнения оборотных средств, осуществления расчетов с поставщиками, финансирования вложений во внеоборотные активы (приобретение или создание объектов основных средств, нематериальных активов и т.д.).

Заемные средства могут привлекаться в форме займов или кредитов. Их общей отличительной особенностью является то, что и те, и другие привлекаются на условиях возвратности и срочности (т.е. с условием обязательного возврата в срок, установленный соответствующим договором). Другое обязательное условие: за пользование заемными средствами заемщик уплачивает заимодавцу определенный процент.

Основными задачами бухгалтерского учета заемных средств являются:

– контроль за поступлением и погашением заемных средств;

– правильное оформление документов и своевременное отражение в учете операций по поступлению заемных средств и их погашению;

[….]

- Понятие налогооблагаемой прибыли и расчет налога на прибыль

Прибыль является важнейшей категорией в сфере рыночных отношений. Налогооблагаемая прибыль – это основной объект при взимании налога на прибыль.

Налогооблагаемая прибыль включает прибыль от реализации и прибыль от внереализационных операций. Некоторые виды доходов и расходов не учитываются для целей налогообложения.

Согласно ст. 247 Налогового кодекса Российской Федерации (НК РФ) объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Таким образом, налогооблагаемой прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, – полученные доходы, уменьшенные на величину произведенных расходов;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со ст. 309 НК РФ;

[…..]

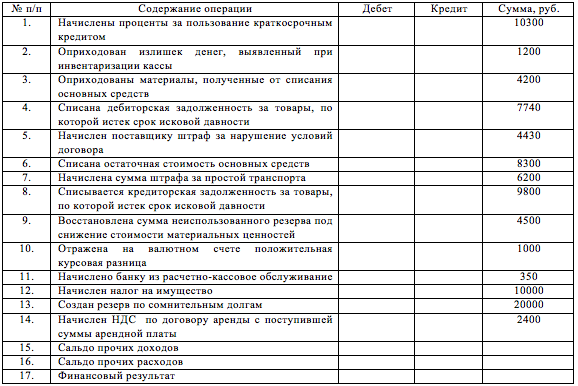

1.1. Выполняя функции бухгалтера по учету прочих доходов и расходов в ОАО «Мир», Вам необходимо отразить на счетах бухгалтерского учета операции по учету прочих доходов и расходов.

1.2. Определите сальдо прочих доходов и расходов, отразите на счетах бухучета. Исходные данные: ОАО «Мир» – организация розничной торговли.

Операции 1 квартал.

Решение:

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )