Ревизия – задачи 4, 9, 14, 19, 24

Количество страниц: 11

Графические материалы: 2 таблицы

Кол-во источников литературы: 2

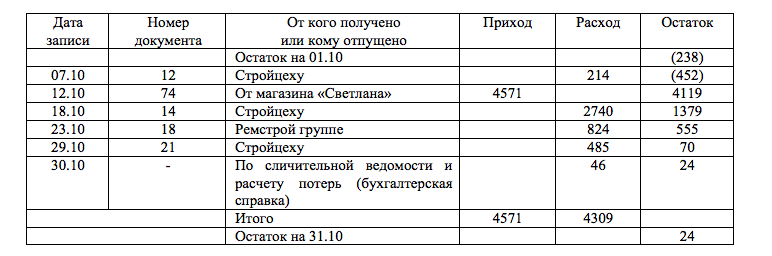

По состоянию на 31.10 текущего года инвентаризационная комиссия провела выборочную инвентаризацию склада строительных материалов СХПК – олифы растительной – 70%-ой. По данным складского учета, сверенным с бухгалтерией, остаток олифы составляет 70 кг., фактически оказалось 24 кг. Бухгалтер по учету материалов, обрабатывая инвентаризационные документы, списала как потери при хранении 46 кг.олифы.

Ревизор исследовал документы и учетные регистры по движению олифы растительной сделал выписку из карточки учета материалов (форма М-17):

Расход олифы за инвентаризационный период составил 9442 кг. Норма естественной убыли по олифе растительной при хранении на складах составляет 0,05% расходуемого количества. Фактическая себестоимость и учетная цена совпадают и составляют 50 руб.

Требуется:

установить правильность расчета потерь в пределах норм естественной убыли;

определить окончательный результат инвентаризации;

сформулировать текст записи для внесения в акт ревизии и Главную книгу.

Решение:

Задача №9.

При проверке операций по учету расчетов с подотчетными лицами ревизор установил следующие данные.

По принятому и утвержденному авансовому отчету № 6 от 19 января текущего года зоотехника Максимова М.В. и приложенным к авансовому отчету документам установлено, что в затраты организации (дебет счета 26 «Общехозяйственные расходы») включены следующие расходы, руб.:

стоимость проезда – 4200;

суточные за 5 дней командировки – 1000 (действовала норма оплаты суточных – 100 руб.);

счет гостиницы «Нива» за три дня – 3580, в т.ч.:

стоимость номера – 2400;

пользование телевизором – 300;

пользование холодильником – 150;

пользование сауной – 150;

стоимость услуг АТС гостиницы – 180;

расходы по бронированию номера – 400.

Требуется:

выявить нарушения в оплате командировочных расходов;

сформулировать текст записи для внесения в акт ревизии и Главную книгу;

указать требования, каких нормативно-законодательных актов не выполнены.

Решение:

[….]

Задача №14.

При проведении проверки операций по реализации продукции (работ, услуг) ООО «Нива» ревизор установил следующие данные.

По заявлению агронома ШистероваЕ.И. с разрешительной надписью директора ООО «Бухгалтерия: оформить продажу за 50% стоимости»: вспомогательным цехом «Пилорама» ему отпущено 8 куб. м пиломатериала за наличный расчет по цене 950 руб. за один кубический метр, фактическая себестоимость 8 куб. м пиломатериала составляет 15200 руб.

На сумму, внесенную ШистеровымЕ.И. в кассу по приходному ордер,у составлены в Главной книге записи:

Дт 50 «Касса» Кт 73 «Расчеты с персоналом по прочим операциям»,

Дт 73 «Расчеты с персоналом по прочим операциям» Кт 10.8 «Строительные материалы».

Требуется:

выявить нарушения в организации продажи имущества предприятия своему персоналу, определив требования каких нормативно-законодательных актов не выполняются;

сформулировать текст записи для внесения в акт ревизии и Главную книгу.

Решение:

Задача №19.

При проведении проверки операций по учету основных средств в ООО «Урожай» ревизор установил следующие операции.

ООО «Урожай» приобрело по лизингу кормораздатчик РКТ-10 у лизинговой компании, которая в свою очередь приобрела его у ОАО «Агроснаб» стоимостью 210000 руб., плюс железнодорожный тариф 12000 руб., плюс НДС 18%.

Кормораздатчик приобретен по договору лизинга, сумма которого составляет:

стоимость кормораздатчика по цене поставщика 222000 руб., плюс НДС;

вознаграждение – расходы лизингодателя 160000 руб. плюс НДС;

Объект по договору учитывается в балансе лизингополучателя – ООО «Урожай», которое оприходовало объект по сумме договора лизинга 382000 руб., учло «входящий» налог на добавленную стоимость.

Требуется:

определить нарушения в определении первоначальной стоимости приобретенного объекта, указав, требования каких нормативно-законодательных актов не выполнены;

сформулировать текст записи для внесения в акт ревизии и Главную книгу.

Решение:

[….]

Задача №24.

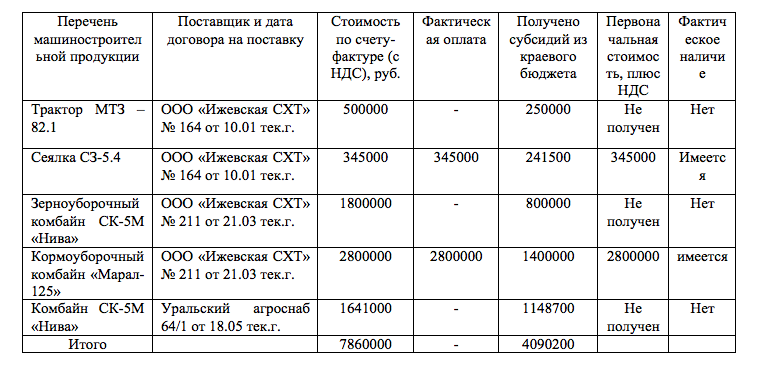

При проведении ревизии производственно-хозяйственной деятельности ФГУП «Учебно-опытное хозяйство «Прикамье» ревизор установил следующие факты.

Сведения о приобретении сельхозтехники и получении субсидий на ее приобретение ФГУПУОХ «Прикамье»:

По объяснению директора ФУП УОХ и главного бухгалтера на неполученную технику составлялись документы с целью получения субсидий из краевого бюджета для покрытия срочных платежей – задолженности по заработной плате, налогам в бюджет и оплаты процентов по кредиту.

Справка: субсидии на приобретение продукции машиностроения сельхозпредприятиям из краевого бюджета выдаются в размере от 30-70% стоимости при условии оплаты счетов поставщиков не менее 50%, оприходования ее и использования средств по целевому назначению.

Требуется:

установить нарушения в организации приобретения сельхозтехники и получения субсидий;

сформировать текст записи для внесения в акт ревизии.

Решение:

[….]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )