Учет на предприятиях малого бизнеса – расходы при УСН

Количество страниц: 34

Графические материалы: 7

Кол-во источников литературы: 7

- Теоретическая часть. Расходы при УСН

Федеральный закон от 24.07.2007 №209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации» [2] предусматривает комплекс мер, в том числе по снижению налоговой нагрузки, упрощению налогового учета, формированию особого порядка приватизации и аренды государственного и муниципального имущества субъектами малого и среднего предпринимательства. Государство вводит ряд налоговых льгот субъектов малого предпринимательства. В первую очередь таким стимулирующим инструментом является льготное налогообложение. Так, по мнению специалистов в налоговой сфере субъекты малого предпринимательства могут использовать такие специальные режимы налогообложения, как упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). При этом наиболее спорным и интересным режимом, по мнению экспертов, является именно упрощенная система налогообложения. Таким образом, упрощенная система налогообложения представляет собой специальный налоговый режим, позволяющий значительно облегчить налоговую нагрузку субъектам малого предпринимательства. Ее применение предусматривает освобождение от ряда налогов и упрощение составления налоговой отчетности. В связи с этим бизнесмены при создании своего бизнеса отдают предпочтение именно упрощенной системе налогообложения.

При выборе в качестве объекта налогообложения доходов, уменьшенных на величину расходов, организация исчисляет налог не со всей суммы своих доходов, а только с той ее части, которая осталась после вычета из нее расходов, указанных в п. 1 ст. 346.16 Налогового кодекса Российской Федерации (НК РФ) [1].

Рассмотрим особенности учета расходов, влияющих на порядок исчисления единого налога. Всю совокупность расходов можно представить следующими группами:

[…..]

- Практическая часть (вариант 3)

2.1. Исходные данные

В процессе выполнения практической части студент должен заполнить книгу по форме К-1 и ведомости В-1 – В-9 на основании предложенных «Исходных данных» и «Хозяйственных операций за январь текущего года».

Общество с ограниченной ответственностью «Альфа» занимается межеванием земель и подготовкой к регистрации в кадастровой палате землеустроительных дел.

Общество арендует помещение у частного предпринимателя Петрова Д.А. в центре города Перми, в котором осуществляет производство и реализацию своих работ.

Общество образовано двумя учредителями – физическими лицами, среднесписочная численность работников за прошлый год составила 7 человек.

Ответственные лица общества:

- Директор: Васев Константин Александрович.

- Главный бухгалтер: Смирнов Герман Васильевич.

- Кассир: Боброва Оксана Валерьевна.

Общество имеет лицензии на геодезические и картографические работы, в январе текущего года получило заказ на проведение работ по межеванию земель от ООО «Сигма».

Расчетный счет открыт в Мотовилихинском ОСБ № 1793 СБ РФ.

Лимит остатка денежных средств в кассе общества, установленный Мотовилихинским ОСБ № 1793 СБ РФ на текущий год, составляет 10 000 (десять тысяч) рублей 00 копеек. Срок выдачи заработной платы – 05 число каждого месяца, аванс – 20 число каждого месяца.

Затраты на производство и реализацию работ общество учитывает позаказным методом. Для определения стоимости выполненных работ главный бухгалтер рассчитывает смету. Затраты учитываются на счете 20, общепроизводственные и общехозяйственные расходы группируются в отдельных статьях счета 20. Со счета 20 затраты списываются по мере выполнения работ по заказам, т. е. По подписанным актам выполненных работ.

Учет материалов ведется без использования счетов 15 и 16. При поступлении материалы оцениваются по стоимости приобретения, при списании – методом ФИФО. Учет основных средств и нематериальных активов объединен на счете 01. Амортизация начисляется линейным способом.

Срок полезного использования основных средств: автомобиль – 4 года; компьютер – 3 года; программа WINCS – 3 года.

Общество имеет освобождение по налогу на добавленную стоимость на основании ст. 145 НК РФ. Общество определяет выручку методом начисления.

Руководителем общества издан приказ о назначении материально-ответственных лиц, которые по заявлению могут получить денежные средства под отчет: в т.ч. начальник отдела межевания, отдел согласования во главе начальника отдела.

Приказом руководителя утвержден размер суточных при командировках в город Москва – 200 рублей.

Срок, на который выдаются подотчетные суммы, не может превышать 10 дней.

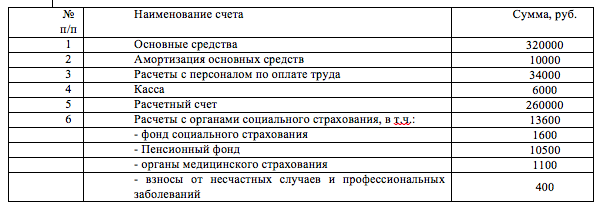

Таблица 1 – Остатки по синтетическим счетам на 01 января

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )