Определение и учет финансовых результатов и практическая часть – вариант 1 – проводки

Количество страниц: 59

Графические материалы: 7 таблиц

Кол-во источников литературы: 8

Теоретический вопрос №21. Определение и учет финансовых результатов

организации от разных видов деятельности

1. Понятие финансового результата и общая характеристика порядка его формирования

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат. Прибыль характеризует не весь полученный доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность.

Различают бухгалтерское и налоговое значение прибыли. Бухгалтерской прибылью (убытком) считается прибыль (убыток) до налогообложения. В ее состав входят прибыль (убыток) от обычных видов деятельности, а также прочие доходы и расходы. Налогооблагаемая прибыль (убыток) включает в себя бухгалтерскую прибыль (убыток), а также отложенные налоговые активы и отложенные налоговые обязательства.

Выделяют структуру источников формирования прибыли по видам деятельности – основной, инвестиционной и финансовой. Прибыль от основной деятельности является результатом основной производственной деятельности предприятия.

[…..]

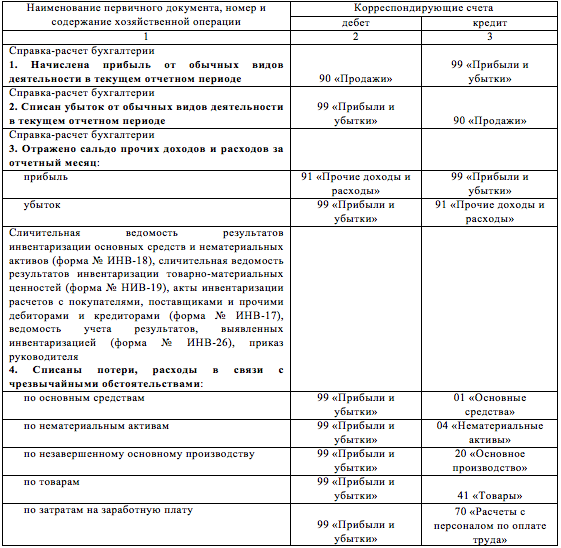

Составляем корреспонденцию счетов:

[…..]

Решение задачи предусматривает регистрацию фактов текущей, финансовой и инвестиционной деятельности в журнале хозяйственных операций, их обобщение на счетах Главной книги и составление оборотного и бухгалтерского баланса на примере промышленного предприятия – открытого акционерного общества (ОАО «Исток»).

Факты хозяйственной деятельности и их стоимостное выражение носят условный характер. Все операции в задаче приводятся за март 200Х г., данные вступительного баланса сформированы на 1 марта 200Х г.

В процессе выполнения практической части курсовой работы необходимо исходить из следующих условий:

– предметом деятельности организации является изготовление промышленной продукции и ее продажа на внутреннем и внешнем рынках;

– изготовление продукции, предназначенной для продажи, организуется в цехах основного производства;

– работы и услуги вспомогательных производств полностью потребляются цехами основного производства;

– остатки незавершенного производства (НП) на 31 марта составляют 45% от остатков НП на 1 марта;

– в задаче не предусмотрено составление калькуляционных расчетов себестоимости отдельных видов продукции, работ и услуг.

Методической основной сквозной задачи послужило действующее законодательство, положения по бухгалтерскому учету (ПБУ), а также методические указания по учету отдельных объектов и другие инструктивные материалы и рекомендации.

Предусмотренная совокупность способов ведения бухгалтерского учета – методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, первичного наблюдения и инвентаризации, применения счетов бухгалтерского учета и итогового обобщения информации – определяется учетной политикой организации. В условии задачи приводится выписка из учетной политики ОАО «Исток», в которой установлены варианты учета отдельных видов финансово-хозяйственной деятельности организации. Создание рабочего плана счетов не предусмотрено, поскольку при решении практической части курсовой работы предполагается отразить хозяйственные операции только в системе синтетического учета. Аналитические данные, необходимые для расчета результатов хозяйственной деятельности, определяются внесистемным путем. Исключение представляет счет 76 «Расчеты с разными дебиторами и кредиторами», к которому открыты два раздельных субсчета – «Расчеты с разными дебиторами» и «Расчеты с разными кредиторами».

В целях упрощения решения задачи рекомендуется к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» субсчета не открывать. Одновременно определение дебетовых и кредитовых оборотов нарастающим итогом с начала года на этих счетах не предусматривается. Финансовый результат от продаж и прочих хозяйственных операций определяется ежемесячно и списывается в виде заключительного оборота отчетного месяца на счет 99 «Прибыли и убытки».

Последовательность решения задачи:

- Установить корреспонденцию счетов в зависимости от экономического содержания фактов хозяйственной деятельности и заполнить журнал хозяйственных операций. Рассчитать пропущенные суммы в отдельных хозяйственных операциях.

- Открыть счета главной книги, отразить начальные сальдо по данным остатков на 1 марта 200Х г.

- Разнести операции, представленные в журнале регистрации, по счетам Главной книги, подсчитать в них обороты за текущий месяц и вывести сальдо на 1 апреля 200Х г.

- Произвести расчет первоначальной стоимости объектов основных средств, принятых в эксплуатацию в марте 200Х г.

- Внесистемно определить величину налога на добавленную стоимость (НДС), подлежащего возмещению из бюджета по оприходованным материально-производственным запасам и оказанным услугам, введенным в эксплуатацию основным средствам. Оформить расчетом.

- Определить и списать сальдо прочих доходов и расходов на финансовые результаты. Оформить бухгалтерской справкой.

- Составить ведомость учета затрат на производство и выпуск продукции в трех частях:

Часть 1. Затраты на производство в поэлементном разрезе.

Часть 2. Расчет производственной себестоимости выпущенной продукции.

Часть 3. Расчет фактической себестоимости проданной продукции.

- Составить на основании данных счетов Главной книги оборотно-сальдовую ведомость и отчетный баланс на 1 апреля 200Х г. При этом данные на начало года условно следует принять равными остаткам на 1 марта. Баланс представить на официальном бланке формы №1.

Решение:

[…..]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )