Понятие бухгалтерской отчетности и её классификация, требования, экономический анализ

Количество страниц: 35

Графические материалы: 2 рисунка, 4 таблицы

Кол-во источников литературы: 15

- Понятие бухгалтерской отчетности и её классификация. Требования, предъявляемые

к бухгалтерской отчетности

Понятие, состав и требования к бухгалтерской отчетности регламентированы нормами Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» [1]. Общие требования к бухгалтерской (финансовой) отчетности изложены в ст. 13 Закона: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений».

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

[….]

Методология – это учение о структуре, логической организации, методах и средствах деятельности Методология науки – это учение о принципах построения формы и способы научного познания. Общей методологии научных исследований является философия отношении конкретных наук [7, с. 172].

Метод – это способ достижения определенной цели, решения конкретной задачи. Достигается это с помощью определенных правил, приемов, операций, способов. Под методом экономического анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии, который опирается на общенаучные, диалектико-логические и формально-логические с законы, методы, принцип.

Основные принципы метода экономического анализа отражают следующие основные черты диалектики.

[……]

Задание к разделу 1 «Основы бухгалтерского учета»

Задание сформировано на основе исходных данных торговой организации – ООО «Витязь» (основной вид деятельности – оптовая торговля).

- Используя данные табл. 1, необходимо составить бухгалтерский баланс на 1 октября 20хх года по действующей форме.

- Открыть счета синтетического учета и записать в них остатки по данным бухгалтерского баланса на 1 октября 20хх года.

- В журнале регистрации (табл. 2) отразить хозяйственные операции за октябрь-декабрь 20хх года на счетах бухгалтерского учета, указав документ-основание.

- Подсчитать обороты по дебету и кредиту всех счетов и вывести конечные остатки.

- Составить оборотную ведомость по синтетическим счетам.

- По данным оборотной ведомости составить бухгалтерский баланс на 1 января 20хх года и отчет о прибылях и убытках за отчетный год.

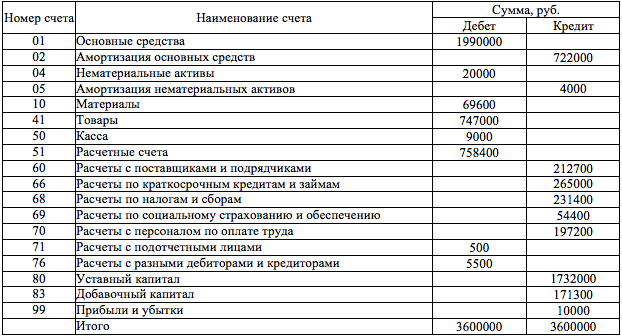

Таблица 1 – Остатки по синтетическим счетам ООО «Витязь» на 1 октября 20хх года

Таблица 2 – Журнал регистрации хозяйственных операций (коэффициент = 1,2)

Задание к разделу 2 «Теория экономического анализа»

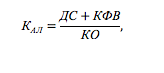

Задание 6. На основе полученных данных в сформированной отчетности провести анализ платежеспособности организации, и сделать по его результатам соответствующие выводы.

Решение:

Среди показателей платежеспособности следует назвать: коэффициент абсолютной ликвидности, коэффициент критической (промежуточной) ликвидности и коэффициент текущей ликвидности (покрытия).

Коэффициент абсолютной ликвидности ():

[…….]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )