Ревизия – финансовый контроль и налоговые проверки

Количество страниц: 34

Графические материалы: 1 рисунок. 4 таблицы

Кол-во источников литературы: 13

Термин «контроль» в научной и практической деятельности употребляется достаточно часто. Однако в определении сущности контроля среди ученых нет единого мнения. Авторы определяют его по-разному: как средство, фактор, форму, элемент, функцию, деятельность, систему, обратную связь, условие, регулятор, гарант, явление, институт, метод, правомочие, атрибут и т.д.

Особое место в системе контроля занимает государственный контроль, т.е. контроль за деятельностью хозяйственного субъекта со стороны государства. По своей сути государственный контроль – это проверка государством того, как государственные служащие исполняют возложенные на них обязанности, как функционирует государственная служба в целом [6, с. 308].

Государственный контроль структурно можно представить из трех составных частей. Структура государственного контроля представлена на рис. 1.

[….]

Одним из условий функционирования налоговой системы является эффективный налоговый контроль, осуществляемый, в том числе, и путем проведения налоговых проверок. Налоговая проверка представляет собой процессуальное действие налоговой администрации по контролю за соблюдением налогового законодательства, правильностью исчисления, своевременностью и полнотой уплаты налогов и сборов, осуществляемое путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций и иных отчетных документов, представляемых налогоплательщиками в налоговые органы. Ст. 87 Налогового кодекса Российской Федерации[1, 2] (НК РФ) предусмотрены камеральные и выездные виды налоговых проверок.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Согласно ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка расчета финансового результата инвестиционного товарищества проводится налоговым органом по месту учета участника договора инвестиционного товарищества – управляющего товарища, ответственного за ведение налогового учета.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета)[3, с. 3].

[….]

Задача 1

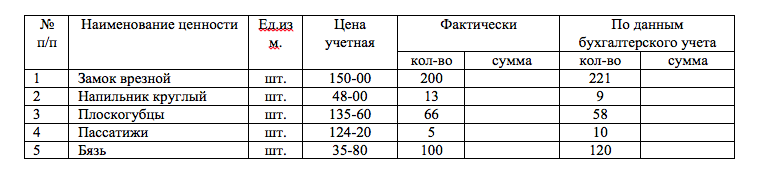

При проведении ревизии финансово-хозяйственной деятельности учреждения с 1.03.2014 г. по 1.03.2015 г. в марте 2015 г. согласно плана – задания ревизором проведена выборочная проверка материальных запасов на центральном складе.

Проверкой установлено следующее (табл. 1).

Таблица 1 – Результаты ревизии

Требуется:

- Определить результаты инвентаризации, сумму материального ущерба. Рыночные цены:

замок врезной – 225-00 руб.,

напильник – 65-00 руб.,

плоскогубцы – 160-00 руб.,

пассатижи – 146-00 руб.,

бязь – 45-00/м (без НДС).

- В каких случаях возможен зачет пересортицы?

- Отразить результаты инвентаризации бухгалтерскими записями.

- Заполнить инвентаризационную опись.

Решение:

[….]

Задача 2

В ходе инвентаризации основных средств было установлено, что организация неправомерно оприходовала на свой баланс станок стоимостью 200 000 руб., принятый на ответственное хранение. Кроме того, выявлена недостача полуприцепа на сумму 50 000 руб. и установлен факт неоприходования здания, полученного безвозмездно (рыночная стоимость здания 200 000 руб., остаточная стоимость здания по балансу передающей организации – 180 000 руб.). Виновное лицо по недостаче не установлено. Принято решение сделать необходимые исправления в учете, а также оприходовать излишек, недостачу списать за счет средств организации.

Отразите перечисленные операции хозяйственной деятельности бухгалтерскими записями.

Перечислите, на основании каких документов и в какой оценке производится прием товарно-материальных ценностей на ответственное хранение при безвозмездном получении.

Решение:

[….]

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )