Бухгалтерская отчетность малого предприятия

Количество страниц: 29

Графические материалы: 7 таблиц

Кол-во источников литературы: 10

- Теоретическая часть. Бухгалтерская отчетность малого предприятия

Согласно Федеральному закону от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации, к субъектам малого и среднего предпринимательства относятся предприятия, «внесенные в Единый государственный реестр юридических лиц, потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), в уставном (складочном) капитале (паевом фонде) которых доля участия Российской Федерации, субъектов Российской Федерации, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектом малого и среднего предпринимательства, не превышает 25 %, и внесенные в Единый государственный реестр индивидуальных предпринимателей физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (далее – индивидуальные предприниматели), и крестьянские (фермерские) хозяйства, в которых одновременно обеспечивается соблюдение следующих условий:

– средняя численность работников за два предшествующих последовательных календарных года не превысила предельных уровней для каждой категории: микропредприятия – не более 15 чел., малые предприятия – от 16 до 100 чел., средние предприятия – от 101 до 250 чел. включительно;

– выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость и (или) балансовая стоимость активов за календарный год не превысила предельных значений, устанавливаемых Правительством РФ для каждой категории субъектов малого и среднего предпринимательства» [2].

[…..]

- Практическая часть

В процессе выполнения практической части студент должен заполнить книгу по форме К-1 и ведомости В-1 – В-9 на основании предложенных «Исходных данных» и «Хозяйственных операций за январь текущего года».

Исходные данные для выполнения практической части контрольной работы:

- Общество с ограниченной ответственностью «Альфа» занимается межеванием земель и подготовкой к регистрации в кадастровой палате землеустроительных дел.

- Общество арендует помещение у частного предпринимателя Петрова Д.А. в центре города Перми, в котором осуществляет производство и реализацию своих работ.

- Общество образовано двумя учредителями – физическими лицами, среднесписочная численность работников за прошлый год составила 7 человек.

- Ответственные лица общества:

Директор: Васев Константин Александрович.

Главный бухгалтер: Смирнов Герман Васильевич.

Кассир: Боброва Оксана Валерьевна.

- Общество имеет лицензии на геодезические и картографические работы, в январе текущего года получило заказ на проведение работ по межеванию земель от ООО «Сигма».

- Расчетный счет открыт в Мотовилихинском ОСБ № 1793 СБ РФ.

- Лимит остатка денежных средств в кассе общества, установленный Мотовилихинским ОСБ № 1793 СБ РФ на текущий год, составляет 10 000 (десять тысяч) рублей 00 копеек. Срок выдачи заработной платы – 05 число каждого месяца, аванс – 20 число каждого месяца.

- Затраты на производство и реализацию работ общество учитывает позаказным методом. Для определения стоимости выполненных работ главный бухгалтер рассчитывает смету. Затраты учитываются на счете 20, общепроизводственные и общехозяйственные расходы группируются в отдельных статьях счета 20. Со счета 20 затраты списываются по мере выполнения работ по заказам, т. е. По подписанным актам выполненных работ.

- Учет материалов ведется без использования счетов 15 и 16. При поступлении материалы оцениваются по стоимости приобретения, при списании – методом ФИФО. Учет основных средств и нематериальных активов объединен на счете 01. Амортизация начисляется линейным способом.

- Срок полезного использования основных средств: автомобиль – 4 года; компьютер – 3 года; программа WINCS – 3 года.

- Общество имеет освобождение по налогу на добавленную стоимость на основании ст. 145 НК РФ. Общество определяет выручку методом начисления.

- Руководителем общества издан приказ о назначении материально-ответственных лиц, которые по заявлению могут получить денежные средства под отчет: в т.ч. начальник отдела межевания, отдел согласования во главе начальника отдела.

- Приказом руководителя утвержден размер суточных при командировках в город Москва – 200 рублей.

- Срок, на который выдаются подотчетные суммы, не может превышать 10 дней.

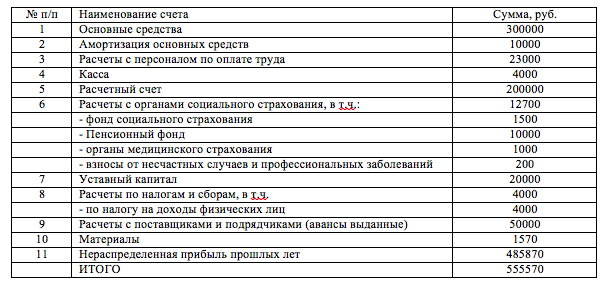

В табл. 1 приведены остатки по синтетическим счетам на 01 января текущего года. В табл. 2-3 приведены расшифровки по отдельным счетам.

Таблица 1 – Остатки по синтетическим счетам на 01 января текущего года

При обращении ОБЯЗАТЕЛЬНО напишите индивидуальный номер работы – указан в самом верху.

— Дина, г. Москва

работа отличная,спасибоооо

— Щерб…ва Юлия

— Д.И.

Доброе утро!

Спасибо Вам огромное за Ваш профессионализм!

Защитилась на 5 😊

— Андрей К.

Добрый день) Курсовую работу защитил, все отлично) спасибо.

Скоро напишу Вам по дипломной работе. Там работа должна быть скоординирована с лабораторной работой у Анны Николаевны Жилкиной, ну вы знаете )